Mordomia cristã

O financiamento da obra missionária- 3Jo 1-8

Pregação feita pelo Rev. Daniel Alves que extrai 4 princípios bíblicos para o financiamento da obra missionária:

1. ORAÇÃO: Suplique as bençãos de Deus sobre os generosos irmãos que financiam a obra missionária;

2. GRATIDÃO: Reconheça aqueles que estão investindo a vida e recursos para o avanço da igreja;

3. DEDICAÇÃO: Não espere um título para servir. Sirva com engajamento missionário por ser “um irmão”.

4. COOPERAÇÃO: Financie a obra missionária contribuindo com os seus recursos.

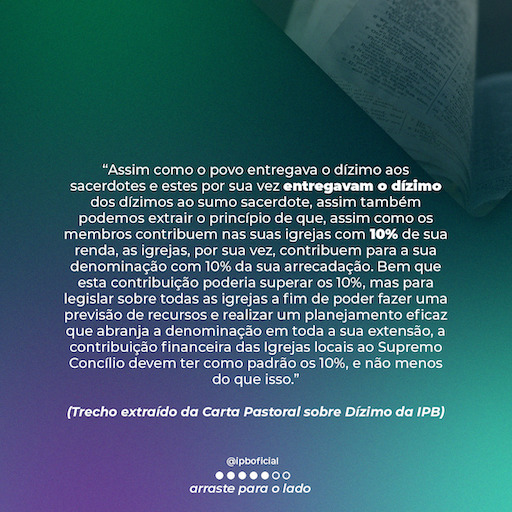

Dízimo: muito mais do que dinheiro

A entrega de contribuições e ofertas financeiras é uma prática comum entre as igrejas cristãs. O reino de Deus, porém, não se edifica com dinheiro, mas com pessoas comprometidas com Jesus.

Embora o dinheiro não seja o assunto mais importante na vida cristã, Jesus deixou claro que a maneira como lidamos com esse assunto indica o nível do nosso amadurecimento espiritual (Lucas 16.10-12). Portanto, esse também é um assunto espiritual.

A Bíblia possui vários princípios que orientam a contribuição financeira do cristão. Abaixo relacionamos sete tópicos a esse respeito.

1. O ministério de Jesus foi mantido pela contribuição de pessoas piedosas. Lucas menciona os nomes de algumas mulheres que lhe prestavam assistência com os seus bens e afirma que existiam “muitas outras” (Lucas 8.1-3).

2. Jesus aprova as contribuições financeiras quando elas são feitas com a motivação correta. Na história da viúva pobre (cf. Marcos 12.41-44) ele ensinou que Deus não despreza a oferta humilde. O que Deus julga é a motivação do coração.

3. Jesus não condenou a prática do dízimo, mas o mau uso que as pessoas faziam da mesma. Ele censurou os fariseus porque entregavam o “dízimo da hortelã, da arruda e de todas as hortaliças”, mas desprezavam o amor de Deus (cf. Lucas 11.42). Ele reprovou o fato dos fariseus pensarem que a prática do dízimo substituiria o amor a Deus e ao próximo.

4. A contribuição para atender aos necessitados é uma expressão da comunhão cristã. Na igreja primitiva os irmãos socorriam uns aos outros financeiramente (cf. Atos 4.34-35). A comunhão cristã não é apenas espiritual, mas também prática e material.

5. A contribuição é parte integrante da adoração cristã. O apóstolo Paulo ensina que ela deve ser feita sistematicamente no primeiro dia da semana, ou seja, no domingo (cf. 1 Coríntios 16.1-4). A contribuição deve ser voluntária e livre de qualquer coerção. As ofertas cristãs devem ser praticadas como expressão da adoração a Deus, feitas com alegria e contentamento (2 Coríntios 9.7).

6. A contribuição cristã obedece aos princípios da fidelidade e da proporcionalidade. Paulo ordenou que cada um o fizesse “conforme a sua prosperidade” (cf. 1 Coríntios 16.2). O dízimo é uma excelente maneira de atender a esse princípio da proporcionalidade, pois ao ofertarem dez por cento, todos ofertam em proporção igual. Além do mais, Paulo disse que “se há boa vontade, será aceita conforme o que o homem tem e não segundo o que ele não tem” (2 Coríntios 8.12). Deus nunca exige que seus filhos entreguem o que não têm.

7. A liberalidade cristã na contribuição é fruto de uma consagração pessoal a Deus. Ao falar sobre a espontaneidade dos cristãos macedônios em contribuir, Paulo explicou que a razão pela qual eles o faziam é porque antes já haviam se dado “primeiro ao Senhor” (2 Coríntios 8.5). Somente aquele que já entregou o seu coração a Cristo não terá dificuldades de contribuir para com a obra do Mestre.

Depois de ler todos esses textos bíblicos, você está disposto a contribuir e entregar o dízimo? Lembre-se que há muito mais do que dinheiro envolvido nessa prática.

Rev. Valdeci Santos

“Todos os dízimos da terra, quer dos cereais, quer do fruto das árvores pertencem ao Senhor…”

Lev. 27:30

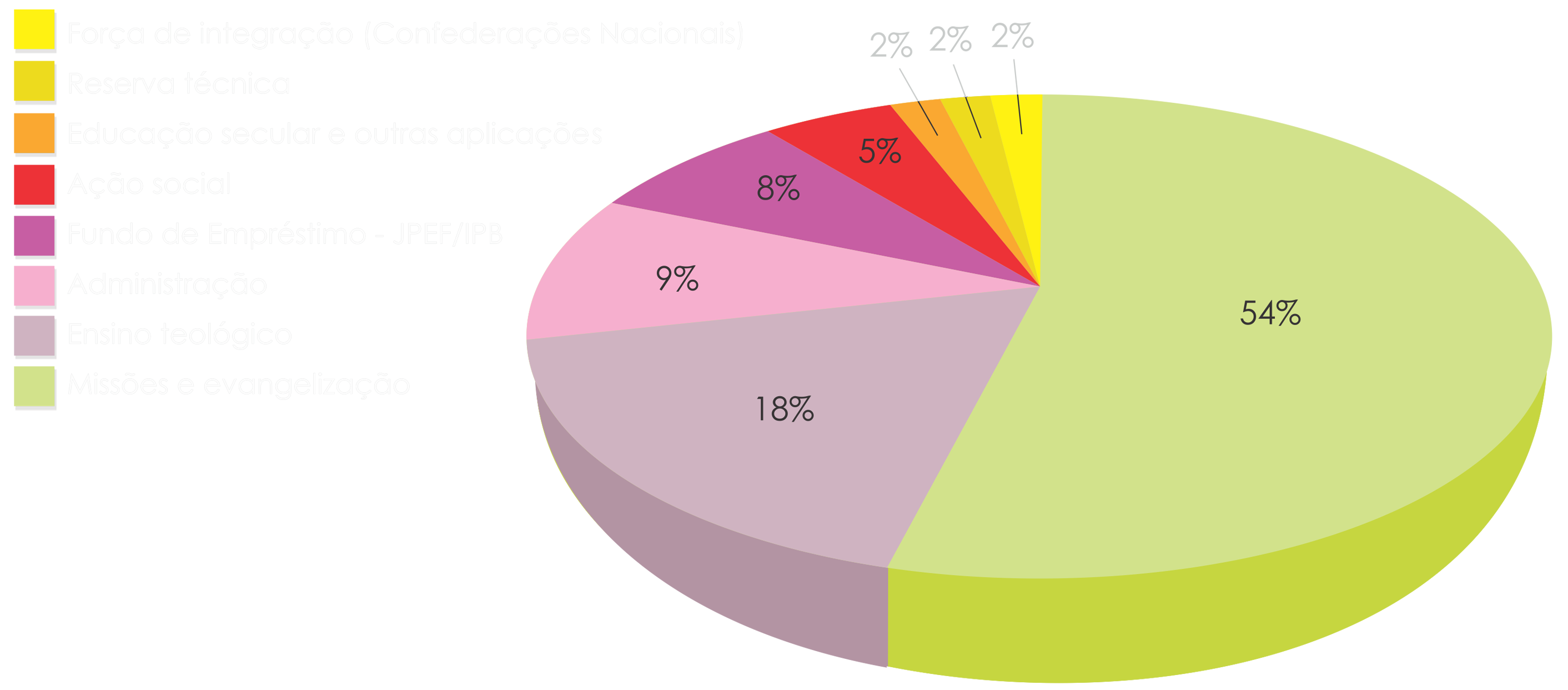

Veja como os dízimos são importantes para o corpo de Cristo, a Igreja. Sem eles não haveria templos, ajuda aos necessitados e nem mesmo a ceia que tanto amamos. Como Deus já nos deu gratuitamente a salvação, as coisas materiais ficam por nossa conta…

Igrejas Cadastradas

%